Szerző: Koncz Péter, vezető portfolió menedzser

Az elmúlt napok, hetek forint gyengülése után sokakban felmerült a kérdés, hogy mi lesz a hazai fizetőeszközzel? Erre a kérdésre próbálunk meg választ keresni a következő néhány gondolattal.

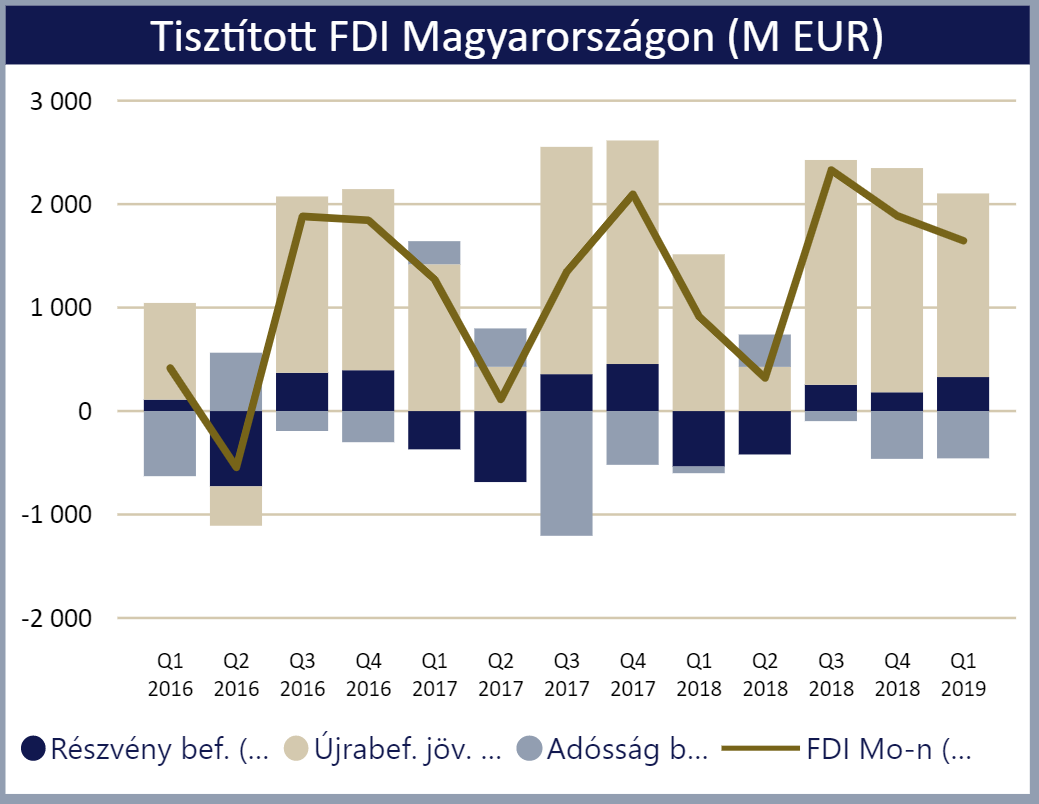

A magyar gazdaság alapvetően stabil, a külső sokkokkal szemben lényegesen ellenállóbb mint 10 évvel ezelőtt. Annak ellenére, hogy a kereskedelmi háború következményeként a főbb európai gazdaságok lassultak, esetleg recesszióba kerültek, a magyar gazdaság dinamikusan tudott nőni az elmúlt időszakban. A relatív növekedési ütem előnyét valószínűleg a jövőben is fent tudja tartani, noha az előny valószínűleg csökkenni fog. Ezzel összefügg, hogy a külföldi működő tőke beáramlás az elmúlt időszakban szintén jelentős volt, amihez hozzá járul a EU-ból érkező transzferek pozitív hatása így e folyamatok alapvetően támogatják a forintot. Ahogy a lenti ábrán is látszik a működő tőke beáramlás az elmúlt években jelentősnek volt mondható és a GDP-hez viszonyított aránya nemzetközi összehasonlításban is jelentősezár

Forrás: www.mnb.hu

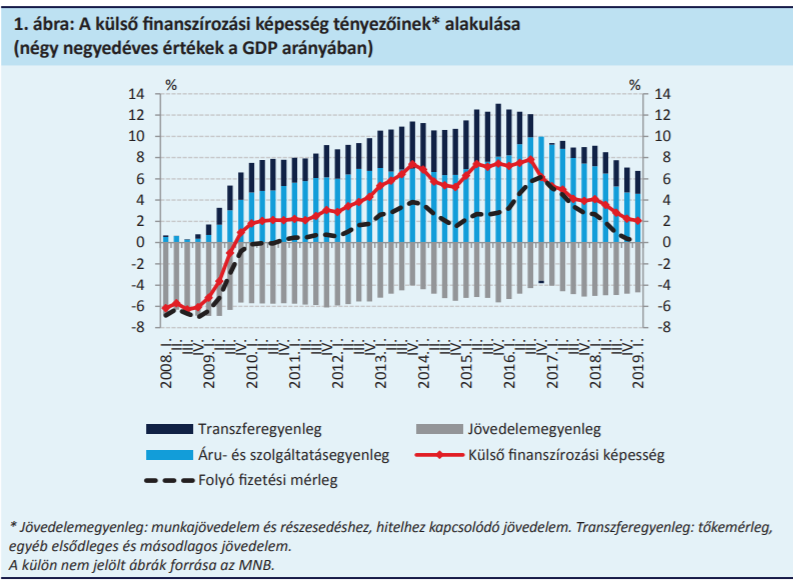

A mérleg másik oldalán olyan tételeket találunk, mint a régióban legalacsonyabb reálkamat, a folyó fizetési mérleg többletének elolvadása. Ez utóbbi jelenség a belső fogyasztás emelkedésének várható következménye volt, ennek ellenére ez azt jelenti, hogy egy a forint árfolyamát stabilizáló erősítő tényező csökkent jelentős mértékben.

Forrás: www.mnb.hu

Forrás: www.mnb.hu

A fentiek alapján úgy gondolom, hogy a forint melletti, illetve elleni erők kiegyenlítettek, jelenleg a fundamentumok alapján nem indokolt nagyobb elmozdulás, sőt a mostani 330 körüli árfolyamszintet gyengének vélem, innen inkább az erősödés irányába kell, hogy elmozduljon a kurzus.

Érdemes megjegyezni azonban, hogy a feltörekvő devizák esetében az árfolyam rövid távú mozgására leginkább a nemzetközi befektetői hangulat van hatással. Ezt mutatja, hogy ha végig nézzük a régiós, valamint az egyéb európai devizákat (CZK, PLN, SEK, NOK stb.) augusztus hónapban a forint teljesítménye nem volt rosszabb, mint a többi devizáé, függetlenül attól, hogy akár Lengyelországban akár Norvégiában lényegesen magasabb hozamszinteket találunk és a gazdaság teljesítménye is az EU átlag feletti. Összességében azt jelenti mindez, hogy rövid távon a hazai fizetőeszköz árfolyama jelentősebb mértékben is gyengülhet, amennyiben felerősödnek a recesszióval kapcsolatos félelmek és csökken a kockázatvállalási hajlandóság, így a forint rövidtávú volatilitásának emelkedéséhez vezethet.