CS GO Major-on készült kép a Virtus Pro csapatról. Forrás: Valve

Szerző: Kovács VIktor

A cikk viszonlyagos nagyobb terjedelme miatt először is sorrendben listázom a témákat amikról szó van benne, így ha a kedves olvasóinkat egyik szekció jobban érdekelné mint a másik így akkor rögtön oda lehet ugrani:

- A tradicionális sportok és az eSport közötti párhuzamok

- Az eSport növekedése és ennek okai

- Befektetési lehetőségek, érintett cégek

A tradicionális sportok és az eSport közötti párhuzamok

A sport mindig is az egyik fontos alappillére volt a modern, felvilágosult emberi társadalomnak és ez vélhetőleg nem is fog változni. Az ember természeténél fogva szeret versenyezni, kimutatni hogy jobb mint versenytársai. Eleinte a sport a fizikai fölényről szólt, az az egyén vagy csapat nyert aki gyorsabban futott, nagyobbat ugrott és messzebbre dobott. Az idő elteltével azonban a célorientált, komolyabb taktikát igénylő sportágak egyre népszerűbbek lettek, ahol ugyan továbbra is fontos maradt a jó fizikai állapot fenntartása a versenyzéshez, a győzelemhez az agyat ugyanúgy kellett tornáztatni mint a testet egy nyerő játékterv megalkotásával és alkalmazásával. Ugyanez az agytorna jellemzi napjaink legfelkapottabb sportágát is csupán azzal a különbséggel, hogy itt a stratégiát finomhangolt mozdulatokkal és reflexekkel kell ötvözni, nem pedig izommal, továbbá nem kell elmenni edzőterembe vagy sportpályára hozzá, bárki űzheti akár otthonról is. Ez a rendkívül érdekes sportág nem más, mint az eSport.

Már a legelső videójátékok is úgy voltak megalkotva, hogy rendelkeztek egy vagy több teljesítmény mutatóval, ezek alatt lehet érteni akár egy pontozási rendszert, időmérőt vagy bármilyen más mérőeszközt amivel megkülönböztethetjük eredményeinket a másik játékosétól, kimutathatjuk hogy jobbak és ügyesebbek vagyunk. A 70-es, 80-as években is zajlottak már zártkörű versenyek az ikonikus árkád játéktermekben, majd a 90-es években már kicsit nagyobb érdeklődésnek és fejlettebb technológiáknak köszönhetően (az otthoni PC létrejötte) a mai eSport alapjául szolgáló LAN partik jelentették a megmérettetések módját. A Counter Strike, Quake, Doom és Unreal Tournament mind olyan játékok voltak amik fellángoltak a korszakban a játékos közösségen belül, a legtöbb mai veterán eSportoló mind itt kezdte a pályafutását, azonban akkoriban még mindig egy szűk érdeklődési körről beszélhettünk még a játékos társadalmon belül is.

Az eSport növekedése és ennek okai

Napjainkra azonban ez a szűk érdeklődési kör kinőtte magát egy globális jelenséggé, éves szinten egy-egy esemény akár több száz millió nézőt is bevonzhat. 2019 végére becslések szerint már több mint 1.5 milliárd ember lesz tisztában az eSport létezésével és fogalmával, ami hogyha azt vesszük hogy 10-15 éve kiröhögték az embert ha olyat mert állítani hogy létezik profi videojátékozás, akkor nem kis előrelépésről beszélhetünk. Az egyik legnépszerűbb mai játék, a League of Legends 2018-as világbajnokságát ahol a csapatok 6.450.000 dolláros összdíjazás mellett küzdöttek, több mint 200 millióan (!) nézték élőben a különböző streaming szolgáltatókon keresztül. Ehhez képest az év egyik legnagyobb sporteseménye, a Super Bowl “csak” 103 millió szempárt volt képes megragadni az élőközvetítésen. Az idei év legnagyobb szenzációjának számító Fortnite 2019-es világbajnokságának 30 millió dolláros összdíjazása volt, és ezenkívül a további versenyekre még 70 millió dolláros költségvetése van az első évében. A számok pedig csak egyre nőni fognak, jelenlegi nagyjából 454 millió rajongó 2022-re a becslések szerint kb 645 millió komoly érdeklődővé fog növekedni, ami a szektorban elhelyezkedő cégeknek mind hatalmas piacot fog biztositani.

Az eSport közönségének eddigi és várható növekedése. Forrás: Newzoo

A növekedésnek több fundamentális oka is van, de a legjelentősebb az szinte a nem létező belépési korlát. Egy tradicionális sportnál rendelkezni kell egy adott fizikai kondícióval ahhoz, hogy akár még csak hobbi szinten is élvezhetően tudjuk űzni, a profi szinthez pedig elengedhetetlen az atlétikus állapot. Ehhez képest ezeket a játékokat szinte bárki tudja játszani, hiszen amíg van valamiféle korszerű eszköze (laptop, telefon, tablet stb) és internete addig nincsen semmi ami akadályozná a részvételben. Persze a részvétel az egyszerű, azonban ahogy a valós sportokban is, a kezdők és a profik között a játékokban is hatalmasak a teljesítménybeli különbségek. A másik fontos tényező az eSport népszerűségében az az elérhetőség. A tradicionális sportokhoz kell egy sportpálya, egy edzőterem vagy egy nagyobb sík terep, amik az éppen adott körülmények között nem mindig elérhetőek és férőhelyük is korlátozott. Például egy sportpályán egyszerre csak egy meccset játszhatnak. Ehhez képest mondjuk a Fortnite-ot bárki letöltheti akár a telefonjára, tabletére, játékkonzoljára vagy számítógépére és máris ott van a virtuális “versenypályán”, legyen akár éppen otthon, a vonaton vagy egy kávézóban. Az hogy effektíve bárki, bárhol és szinte bármin tud játszani és akár versenybe is szállni, hatalmas vonz erőt jelent az embereknek. Aki meg éppen nem tud vagy szeretne aktívan részt venni az leülhet és kedvenc profi játékosának nézheti az élőközvetítését.

Befektetési lehetőségek, érintett cégek

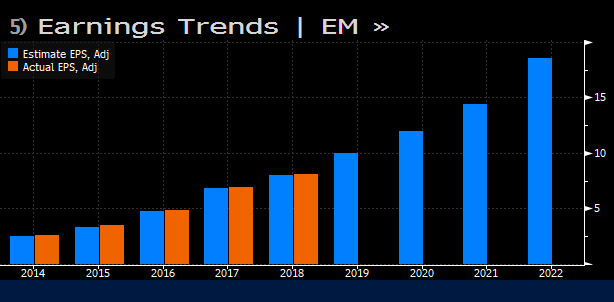

Ezeket a tényezőket összesítve egyértelműen kirajzolódik, hogy az egyre inkább digitalizálódó világban abszolút az eSport fog dominálni, és pontosan emiatt egy nagyon jó befektetési lehetőségnek is bizonyul. Az eSportba fektetéshez azonban alaposan ismerni kell, hogy mi az üzleti összefüggés az egyes szereplők között. Először is fontossági sorrendben a játékfejlesztők és az őket tulajdonoló játékkiadók vannak, ugyanis nélkülük nincsenek játékok amikben lehetne versenyezni. Általában egy kiadóhoz több fejlesztő stúdió is tartozik, igy több játék fejlesztése is lehetségessé válik akár egyidejüleg. Továbbá az esetek túlnyomó többségében ezek a kiadók/fejlesztők finanszirozzák és szervezik az adott játékokhoz tartozó versenyeket, igy világossá válik hogy minden téren kulcsszerepet töltenek be. Ilyen cégek napjainkban például az Activision Blizzard (két külön brandről beszélhetünk de ugyanaz a cég), Electronic Arts, Riot Games, Ubisoft , Epic Games vagy a Tencent. A felsorolt cégek közül mindegyik kiemelkedő növekedésen ment keresztül az elmúlt 5 évben. Az EA például 2014-ben 8 millió dollárt realizált mint nyereség, ez a szám 2018-ban 1,034 milliárd volt. A Tencent névre hallgató kinai technológiai holding birtokában van az imént emlitett társaságokbók 3 (Riot Games, Ubisoft, Epic Games), ami azért rendkivül érdekes mert a cikkben már korábban emlitett Leauge of Legends névre hallgató játékot a Riot fejleszti, a Fortnite-ot pedig az Epic Games. Ez a két aranyat tojó tyúk pedig hozza is az elvárásokat, ugyanis 2018-ban sikerült 47,248 milliárd dollár bevételt termelnie a cégnek ami 34,27%-os növekedést jelent az előző évükhöz képest, és ezt a bővülést várakozások szerint csak folytatni fogja. Az EPS előrejelzések is egy nagyon erős növekedő trendre mutatnak.

Tencent EPS-nek alakulása CNY-ben mérve. Bloomberg Terminal

A szoftvereket fejlesztő és kiadó cégekbe való befektetés egy biztos módja annak hogy megüljük az eSport hullámot, azonban vannak más megközelitési lehetőségek is. A játékos közösségben éves szinten változhatnak a trendek, a népszerü játékok könnyen elveszthetik piaci jelentőségük és ezáltal a hozzájuk tartozó stúdiók is, ami befektetés során egy kikerülhetetlen strukturális kockázatot jelenthet. Viszont az eSportolóknak és a játékosoknak egy dologra mindig szüksége lesz az adott játéktól függetlenül, ez pedig a való élethez is hasonlóan nemmás, mint a jó felszerelés. Csakúgy ahogy egy teniszezőnek elengedhetetlen a megfelelő cipő és ütő, egy eSportolónak elengedhetetlen a megfelelő periféria, headset, monitor illetve hardware ahhoz hogy a maximumot tudja nyújtani. A gamer eszközök piaca pontosan emiatt virágzik, éves szinten több száz új periféria kerül a piacra a különböző gyártók által, mindegyik valami új technológiát vagy innovációt kinálva. A legnagyobb ilyen gyártók egyike például a Logitech. A cég már a legelső egerek megalkotásánál is jelen volt, mondhatni a számitógépes perifériák specialistája a kezdetektől kezdve és pontosan emiatt a szakértelem miatt fordulnak a céghez akkora bizalommal a játékosok. A Logitech egy teljesen különálló diviziót is inditott Logitech G névvel, ami kifejezetten játékhoz tervezett eszközök körül forog, és messze ez részlege hozza a cégnek a legtöbb pénzt éves szinten. A 2019-es üzleti év volt a 6. egyhuzamban ahol a cég közel 10%-os növekedést ért el, emellé pedig rekord 2,8 milliárd dollár volt az eladásokból származó bevétele.

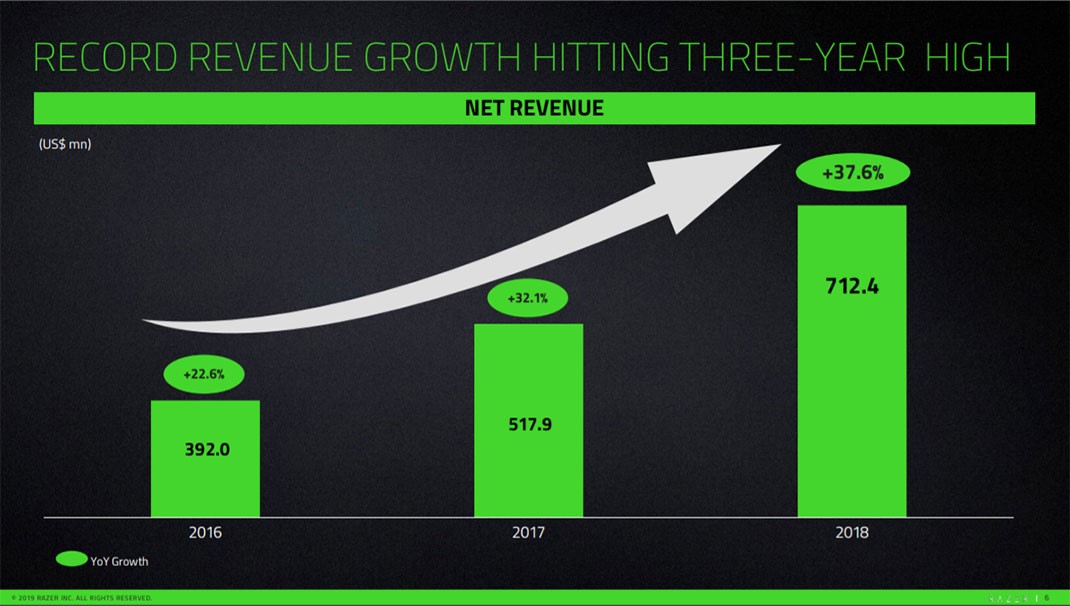

Egy másik népszerű gamer perifériákkal foglalkozó cég az a kinai alapú Razer, ami az egyik legelső kiemelten csakis játékosoknak szánt eszközök gyártásával foglalkozó vállalat volt. Már 1999 ben megjelent az első játékhoz tervezett egerük és azóta is a legelismertebb márkák közé tartozik a játékosok között. A cég a gamer perifériákon kívül azonban aktivan elkezdett diverszifikálni, új termékeik között vannak laptopok, mobilok és mobilhoz tervezett kontrollerek is, az utóbbi kettővel pedig az egyre inkább népszerűbbé váló mobil játékosokat célozzák meg főként Ázsiában és Indiában (nem mellesleg szerződést kötött a már emlitett Tencent-el is). Azonban ezek ellenére a cég még egyenlőre nem termel profitot (többek közt a hatalmas R&D be fektetett pénzek miatt), azonban 2018-ban rekord növekedést értek el, 37,6%-al nőtt a bevétel 712,4 millió dollárra, a nettó veszteség pedig pedig a 2017-es –165.8 millió dollárról 2018-ra -97.9 millióra csökkent.

A Razer árbevételének alakulása az évek során. Forrás: Razer

Perifériák után egy eSportoló fontossági sorrendjében a monitor és a hardware van, hogy a játékok bármilyen körülmények között stabilan és folyamatosan fussanak. Gamer körökben a Benq és Asus ROG monitorok a legelterjedtebbek, ugyanis magas képfrissitést, akár 144 vagy 240Hz biztositanak minimális beviteli késéssel mindamellett hogy kitünő a képminőségük is. Azonban ahhoz hogy ezt a magas képfrissitést kihasználjuk olyan erős videókártya kell, ami győzi legalább 144 FPS (képkocka per másodperc) mellett futtatni az adott játékot. Ha pedig videókártyáról van szó, akkor azonnal az NVIDIA és az AMD jön a képbe. A két cég effektive monopóliumot képez a videókártya piacon, ugyanis ha valaki magas teljesitményű kártyát szeretne venni akkor két választása van: vagy megveszi rögtön a gyári kártyát a két cég egyikétől, vagy pedig vesz egy teljesitményben módositott kártyát a rengeteg hardware cég (pl. Asus ROG) egyikétől. Mindkét esetben vagy NVIDIA vagy AMD kártya lesz a végeredmény, igy ha népszerűsödik a gaming, akkor ezek a cégek közvetlen érzékelni fogják. Az NVIDIA esetében a 2019-es üzleti év 11,716 milliárd dolláros bevétellel zárult, ami 20,61%-os növekedést jelent az előző évhez képest, az AMD 2019-es üzleti éve még mindig tart, viszont a tavalyi évet 6,475 milliárd dolláros bevétellel zárta, 23,26%-os növekedést eredményezve.

Az NVIDIA jelenlegi egyik legerősebb játékhoz tervezett videókártyája. Forrás: Nvidia

Az eddig felsorolt eszközök mind elengedhetetlenek egy eSportoló, de akár egy komolyabb hobbista számára is, igy a növekvő érdeklődési körrel vélhetőleg egyenesen arányosan fognak növekedni az emlitett brandek is. Azonban a növekvő érdeklődéshez nem csak az aktivan résztvevők tesznek hozzá, hanem a nézők és szurkolók is, ezek az emberek pedig egyenlőre 3 nagyobb platform közül választhatnak hogy kedvenc játékosukat vagy csapatukat élőben nézhessék: Mixer, Twitch és YouTube. Ezek a platformok mind óriáscégekhez tartoznak, a Mixer a Microsoft-hoz, Twitch az Amazon-hoz és a YouTube a Google-hez.

Mindhárom platformon évről évre drasztikusan nőnek a nézőszámok, a Twitchen például közel 500 millió órával nőtt a nézettség 1 év alatt. Ezeken a streaming oldalakon leginkább a komolyabb gaming és eSporttal kapcsolatos csatornák vannak jelen, ha pedig egyre több nézőt vonzanak be, akkor egyre több potenciális jövőbeli eSportoló és szurkoló nézi minden alkalommal az élő közvetítéseket. Ha pedig a bajnokká válás a cél, akkor tudjuk hogy a megfelelő felszerelés beszerzése elengedhetetlen, márpedig ha az élőközvetitésen látjuk hogy az adott kedvenc versenyzőnk milyen eszközöket használ, mi is szeretnénk majd ugyanazokat beszerezni. Hatalmas a reklám potenciál, ugyanis még a TV-n bárki átkapcsolhat véletlenül egy sport csatornára, addig az imént emlitett streaming platformokat kifejezetten azok az emberek nézik akik érdekeltek a témában és így a periféria/hardware piac remek szinergiát tud képezni az egyre inkább népszerűbb streaming platformokkal.

A Twitch-en a nézett órák alakulása negyedévenként. Forrás: Newzoo

Az elmúlt 10-20 évben rengeteg drasztikus és fundamentális változáson ment keresztül a világ, és napjainkban szintén egy hasonlóan drasztikus folyamat, a digitalizálódás közepén vagyunk. Ezzel a cikkel azt kívántam szemléltetni, hogy ez a folyamat életünk egyik legjelentősebb aspektusát, a sportot is érinti, mitöbb teljesen át is formálja azt. Remélem sikerült ezzel egy esetlegesen ismeretlen vagy idegen témát megismertetni a kedves olvasóinkkal.

Továbbá tisztázni szeretném, hogy a cikkben használt bevételi és profit mutatók használatával az ipar heves növekedését kívántam demonstrálni, az egyes cégekbe fektetéshez mindenképpen ajánlott mélyebbre ásni ezeknél a statisztikáknál.

Források a cikkhez:

http://bit.ly/2qAKXnh

http://bit.ly/32ssFSu

http://bit.ly/33uwMyQ

http://bit.ly/2CiCTdA

https://cbsn.ws/33qflPL

http://bit.ly/32mOx1x

http://bit.ly/32j9pHa

http://bit.ly/2Ns3z1X

http://bit.ly/33lDw1X

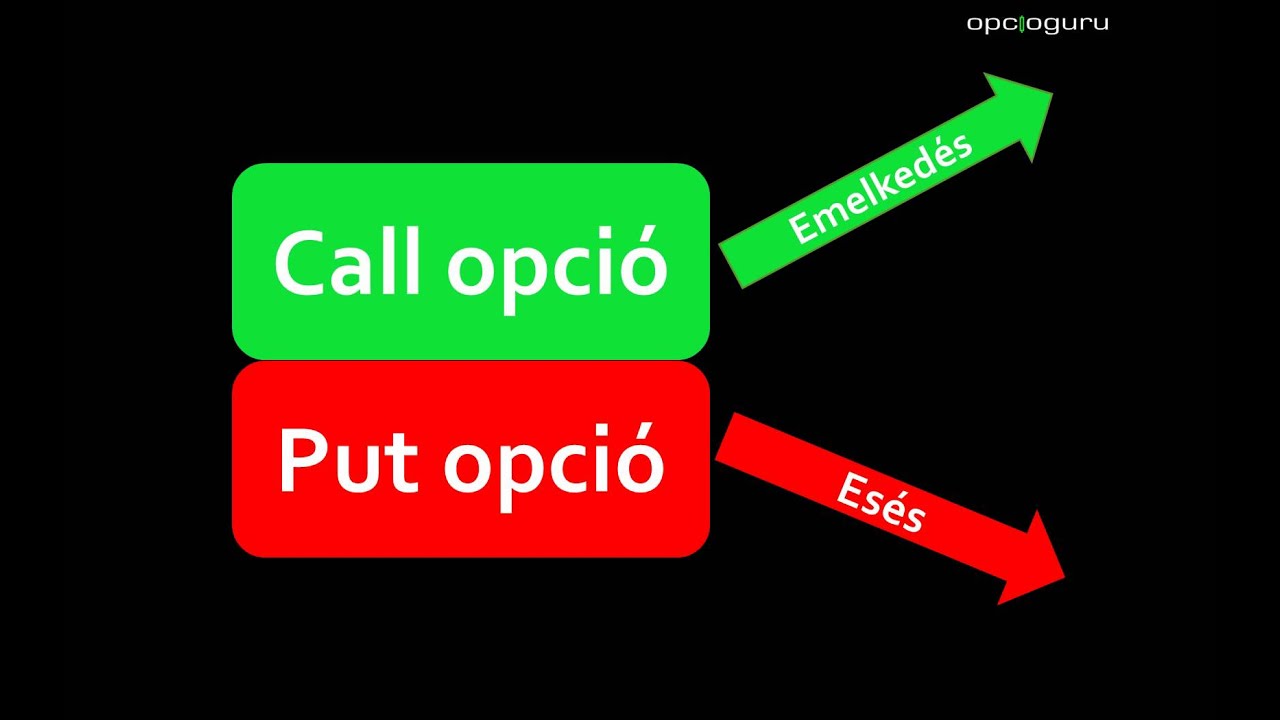

Az Axiom Alapkezelőnél alapjainkat jelentős mértékben opciós ügyletekkel való kereskedéssel működtetjük, így ezzel a blog-sorozattal szeretnék egy kis betekintést nyújtani az érdeklődő Olvasók számára az opciós szerződések világába. Az

Az Axiom Alapkezelőnél alapjainkat jelentős mértékben opciós ügyletekkel való kereskedéssel működtetjük, így ezzel a blog-sorozattal szeretnék egy kis betekintést nyújtani az érdeklődő Olvasók számára az opciós szerződések világába. Az

Ez azzal a meglepő következménnyel jár, hogy míg az alap árfolyama rövid távon az átlagosnál nagyobb volatilitást mutathat addig középtávon a hozamok kiegyensúlyozottabbak lehetnek az átlagosnál. Ezt talán úgy lehet a legkönnyebben lefordítani, ha egy biztosítói analógiát veszünk alapul. A legtöbben kötnek utasbiztosítást, ha külföldre mennek síelni nyaralni. Egy ilyen biztosítás esetében a biztosító vállalja, hogy egy viszonylag kis összegért cserébe fizeti az esetleges baleset kapcsán felmerülő kezelés költségeit. A legtöbb esetben a biztosítónak nincs semmilyen fizetési kötelezettsége, hiszen probléma mentesen zárul a pihenés. Abban az esetben, ha mégis probléma merül fel a biztosító az egy ügylethez képest alacsony bevétellel szemben jelentős kiadást kénytelen elkönyvelni. Ez része az üzletnek. Azonban mivel lényegesen több esetben tudja megtartani a biztosítás díját, mint ahány esetben fizetnie kell a kezelés költségeit, az egyenlet vége mindezzel együtt pozitív a biztosító számára.

Ez azzal a meglepő következménnyel jár, hogy míg az alap árfolyama rövid távon az átlagosnál nagyobb volatilitást mutathat addig középtávon a hozamok kiegyensúlyozottabbak lehetnek az átlagosnál. Ezt talán úgy lehet a legkönnyebben lefordítani, ha egy biztosítói analógiát veszünk alapul. A legtöbben kötnek utasbiztosítást, ha külföldre mennek síelni nyaralni. Egy ilyen biztosítás esetében a biztosító vállalja, hogy egy viszonylag kis összegért cserébe fizeti az esetleges baleset kapcsán felmerülő kezelés költségeit. A legtöbb esetben a biztosítónak nincs semmilyen fizetési kötelezettsége, hiszen probléma mentesen zárul a pihenés. Abban az esetben, ha mégis probléma merül fel a biztosító az egy ügylethez képest alacsony bevétellel szemben jelentős kiadást kénytelen elkönyvelni. Ez része az üzletnek. Azonban mivel lényegesen több esetben tudja megtartani a biztosítás díját, mint ahány esetben fizetnie kell a kezelés költségeit, az egyenlet vége mindezzel együtt pozitív a biztosító számára.

Forrás:

Forrás:  Fradi részvény 1996-ból

Fradi részvény 1996-ból