Szerző: Koncz Péter, az Axiom Alapkezelő vezető portfolió menedzsere

Röviden megpróbálom áttekinteni azt, hogy milyen befektetési alapok vannak, mik a különbségek és mit lehet elvárni a különböző típusú befektetési alapoktól.

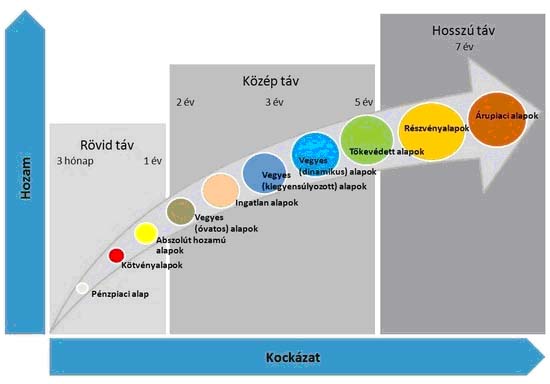

A legkézenfekvőbb csoportosítás az, ha a benchmark oldaláról közelítjük meg a kérdést, azaz egy olyan referencia szintet kell meghatározni, amihez viszonyítjuk az alap és az alapkezelő teljesítményét.

Ezen felosztás szerint az egyik nagy csoport a benchmark követő alapok lesznek. Itt az alap egy előre meghatározott eszközosztályban (részvény, kötvény, likviditási alapok) próbálja meg felülteljesíteni a számára meghatározott referencia szintet. Ezt a referencia indexet az alapvető eszközosztályhoz igazítják az alapkezelők. (pl. észak-amerikai részvénypiacot követő alap esetében ez lehet egy olyan kompozit mely a befektetési politikának megfelelően tartalmazza meghatározott mértékben az S&P indexet, a Russel 2000 indexet, esetleg bizonyos szektorindexeket).

Az összes benchmark követő alap esetében igaz az, hogy az alapkezelő akkor végezte jól a munkáját, ha azt sikerült felülteljesítenie. Amikor a piacok emelkednek ez viszonylag könnyen érthető, ha a referencia index emelkedik 5 %-ot akkor az 5% feletti teljesítmény az, ami az alapkezelő munkájának az eredménye. Befektetőként sokkal nehezebb megélni azt a helyzetet amikor a referencia index negatív hozamot ér el. Az alapkezelő akkor is jogosult a díjazásra, ha a referencia index 5% csökkent, de az általa kezelt vagyon csak 4%-ot veszített az értékéből. Ebből fakad az, hogy jellemzően a benchmarkot követő alapok nem térnek el jelentősen a referencia index összetételétől, így mind pozitív mind negatív tartományban nagyobb skálán mozoghat ezen alapok árfolyama. Ezek az alapok jellemzően akkor teljesítenek jól, ha van egy komoly emelkedő trend.

A másik nagy csoportba azon befektetési alapok tartoznak, melyek esetében a befektetési politika miatt nem igazán lehet meghatározni valós referencia indexet, így jellemzően valamilyen kockázatmentes eszközhöz (RMAX, ZMAX a magyarországi alapok esetében) mérik az alap teljesítményét. Ezért ezek a befektetési alapok eltérő logika mentén is működnek. Itt az alapkezelő motivációja, hogy a piaci hangulattól, trendektől függetlenül MINDIG pozitív hozamot érjen el. Részben ennek tudható be az is, hogy amikor a tőzsdék jól teljesítenek akkor a részvény alapok magasabb hozamot tudnak elérni, mint az ilyen típusú abszolút hozam megközelítést alkalmazó alapok, míg egy piaci visszaesés esetében, illetve oldalazó piac esetén az abszolút hozam stratégiák teljesítenek jobban.

Az utóbbi időben a befektetési piac hazánkban két részre szakadt. Az egyik a lakossági piac, mely esetében a referencia szint a különböző futamidejű lakossági állampapírok. Ezek a piac többi szereplője számára elérhető állampapírokhoz képest jelentős kamatprémiumot tartalmaznak. Így míg az utóbbi szereplők számára az elérhető hozamszint 0-2% között alakul addig a lakosság számára a referencia kamatszint 3-5% közötti. Így a lakossági ügyfeleket megcélzó az alapkezelők számára a hozam szintnek kimondatlanul is meg kell haladnia az 5%-os szintet.

Véleményünk szerint ez csak abban az esetben lehetséges, ha az alapkezelő felvállalja, hogy az alap volatilitása lényegesen megnőhet. erre több megoldás is létezik. Az Axiom Aplus alap esetében mi azt tűztük ki célul, hogy a származtatott ügyletek egy kevésbé ismert szegmensében az opciós piacokon keresztül érjük el azt a hozamszintet, ami megfelelő lehet a meglévő és a potenciális ügyfélkör számára.

Ez azzal a meglepő következménnyel jár, hogy míg az alap árfolyama rövid távon az átlagosnál nagyobb volatilitást mutathat addig középtávon a hozamok kiegyensúlyozottabbak lehetnek az átlagosnál. Ezt talán úgy lehet a legkönnyebben lefordítani, ha egy biztosítói analógiát veszünk alapul. A legtöbben kötnek utasbiztosítást, ha külföldre mennek síelni nyaralni. Egy ilyen biztosítás esetében a biztosító vállalja, hogy egy viszonylag kis összegért cserébe fizeti az esetleges baleset kapcsán felmerülő kezelés költségeit. A legtöbb esetben a biztosítónak nincs semmilyen fizetési kötelezettsége, hiszen probléma mentesen zárul a pihenés. Abban az esetben, ha mégis probléma merül fel a biztosító az egy ügylethez képest alacsony bevétellel szemben jelentős kiadást kénytelen elkönyvelni. Ez része az üzletnek. Azonban mivel lényegesen több esetben tudja megtartani a biztosítás díját, mint ahány esetben fizetnie kell a kezelés költségeit, az egyenlet vége mindezzel együtt pozitív a biztosító számára.

Ez azzal a meglepő következménnyel jár, hogy míg az alap árfolyama rövid távon az átlagosnál nagyobb volatilitást mutathat addig középtávon a hozamok kiegyensúlyozottabbak lehetnek az átlagosnál. Ezt talán úgy lehet a legkönnyebben lefordítani, ha egy biztosítói analógiát veszünk alapul. A legtöbben kötnek utasbiztosítást, ha külföldre mennek síelni nyaralni. Egy ilyen biztosítás esetében a biztosító vállalja, hogy egy viszonylag kis összegért cserébe fizeti az esetleges baleset kapcsán felmerülő kezelés költségeit. A legtöbb esetben a biztosítónak nincs semmilyen fizetési kötelezettsége, hiszen probléma mentesen zárul a pihenés. Abban az esetben, ha mégis probléma merül fel a biztosító az egy ügylethez képest alacsony bevétellel szemben jelentős kiadást kénytelen elkönyvelni. Ez része az üzletnek. Azonban mivel lényegesen több esetben tudja megtartani a biztosítás díját, mint ahány esetben fizetnie kell a kezelés költségeit, az egyenlet vége mindezzel együtt pozitív a biztosító számára.